Ramai beranggapan bahawa kelewatan membayar pinjaman bukan satu masalah besar. Hakikatnya, sama ada pinjaman peribadi, pinjaman perumahan, kad kredit atau pinjaman pendidikan, kegagalan membuat bayaran tepat pada masanya boleh membawa kesan kewangan yang serius. Dalam artikel ini, kami kongsikan kesan buruk yang bakal terjadi jika anda gagal membayar pinjaman bank dalam waktu yang ditetapkan.

1. Anda Perlu Membayar Lebih

Apabila bayaran pinjaman dibuat lewat, pihak bank akan mengenakan caj bayaran lewat serta caj tambahan lain. Ini menyebabkan jumlah hutang meningkat dan membebankan kewangan anda.

Selain itu, Bank Negara Malaysia telah memperkenalkan sistem kadar faedah berperingkat khusus untuk kad kredit. Jika anda kerap lewat membayar, bank berhak menaikkan kadar faedah yang dikenakan. Sistem ini diperkenalkan untuk menggalakkan disiplin kewangan dalam kalangan pengguna kad kredit.

Sebagai contoh, pemegang kad kredit yang sentiasa membayar jumlah minimum bulanan selama dua belas bulan berturut turut akan dikenakan kadar faedah paling rendah. Jika pembayaran tidak konsisten, kadar faedah akan meningkat mengikut tahap tertentu. Bagi pemegang kad yang sering gagal membuat bayaran, kadar faedah maksimum akan dikenakan.

Bagi pinjaman perumahan dan pinjaman peribadi pula, sesetengah bank turut menaikkan kadar faedah jika peminjam kerap lewat membayar. Walaupun tidak semua bank mengamalkan kaedah ini, sikap berdisiplin dalam pembayaran adalah langkah paling selamat.

2. Risiko Kehilangan Aset

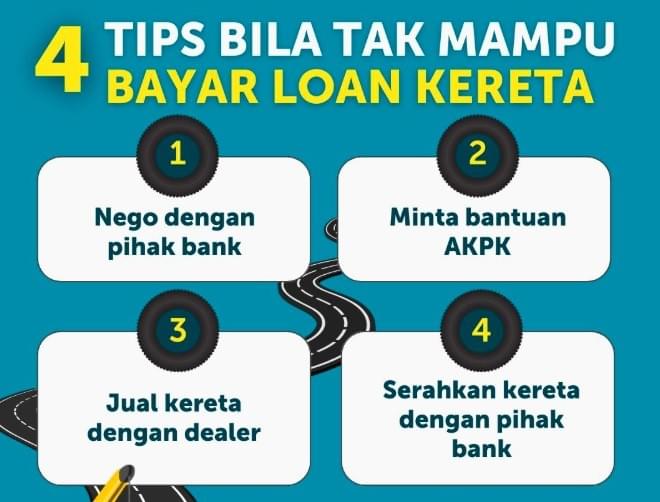

Untuk pinjaman perumahan dan pinjaman kenderaan, kelewatan bayaran bukan sahaja meningkatkan jumlah hutang, malah boleh menyebabkan aset ditarik oleh pihak bank. Rumah atau kenderaan yang dibeli melalui pinjaman boleh dirampas sekiranya bayaran tertunggak berterusan.

Bagi pinjaman kenderaan, anda perlu menanggung kos tambahan sekiranya kereta ditarik. Walaupun tunggakan telah dijelaskan, anda masih perlu menunggu pengesahan rasmi daripada bank sebelum kenderaan boleh dituntut semula. Proses ini memakan masa dan menyusahkan.

Bagi pinjaman perumahan pula, kegagalan membayar boleh menyebabkan rumah dilelong oleh bank. Walaupun menerima notis atau perintah mahkamah, peminjam tidak seharusnya panik. Namun begitu, bayaran perlu dijelaskan segera kerana selagi pinjaman belum diselesaikan sepenuhnya, rumah tersebut masih milik pihak bank.

3. Kesukaran Memohon Pinjaman Pada Masa Hadapan

Kelewatan atau kegagalan membayar pinjaman akan direkodkan dalam skor kredit anda. Rekod ini digunakan oleh bank, institusi kewangan dan juga sesetengah pemilik rumah sewa untuk menilai tahap kebolehpercayaan kewangan seseorang.

Skor kredit yang rendah boleh menyebabkan permohonan pinjaman ditolak atau dikenakan kadar faedah yang lebih tinggi. Pemilik rumah mungkin enggan menyewakan hartanah kepada anda, dan dalam sesetengah kes, skor kredit juga boleh mempengaruhi peluang pekerjaan terutamanya dalam sektor kewangan.

Skor kredit memainkan peranan penting dalam kehidupan kewangan. Salah satu cara paling mudah untuk memperbaikinya ialah dengan membuat bayaran pinjaman secara konsisten dan tepat pada masanya.

4. Sekatan Untuk Ke Luar Negara

Bagi peminjam PTPTN, tunggakan bayaran boleh membawa kesan yang lebih besar. Peminjam yang gagal membuat bayaran boleh disenaraihitamkan oleh pihak imigresen. Akibatnya, anda boleh dihalang daripada ke luar negara dan tidak dibenarkan memperbaharui pasport sehingga tunggakan diselesaikan.

Keadaan ini boleh menjejaskan perancangan perjalanan, urusan kerja atau pengajian di luar negara. Oleh itu, pastikan bayaran pinjaman dibuat secara berkala bagi mengelakkan sekatan yang tidak diingini.

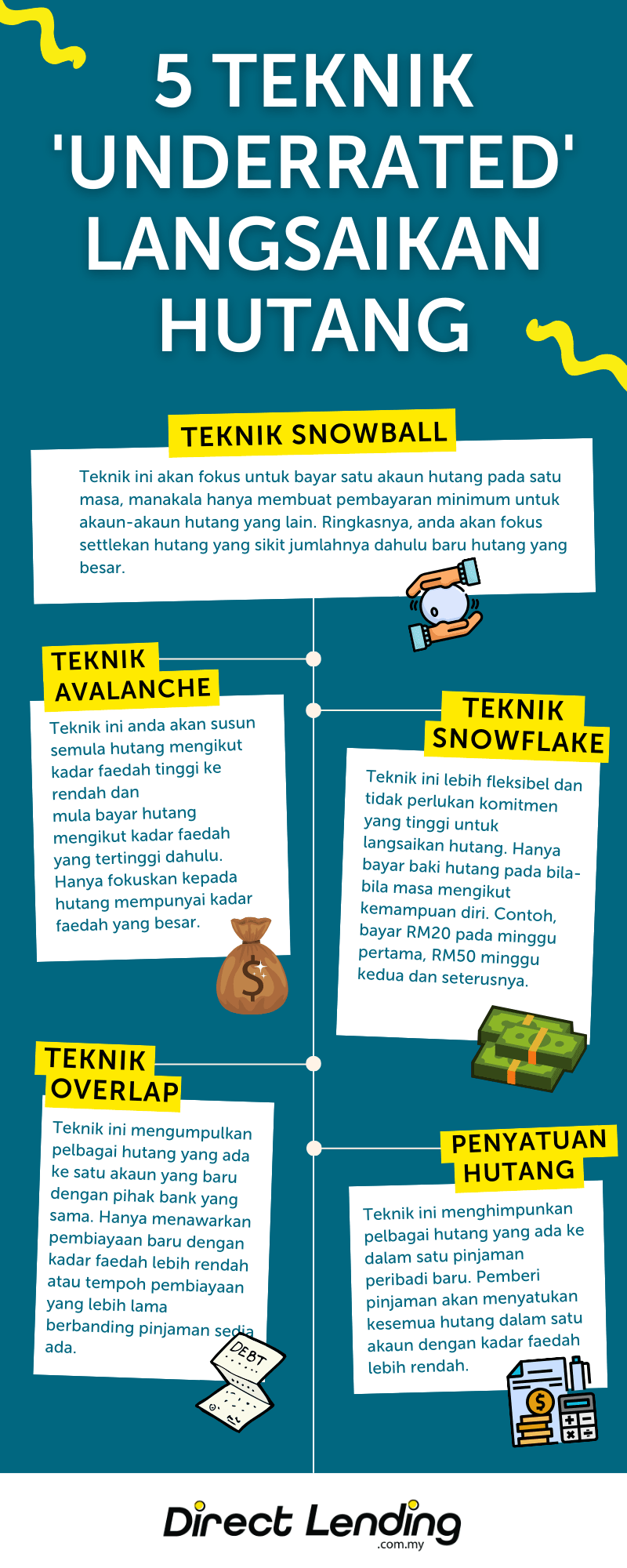

5 Teknik Underrated Untuk Melangsaikan Hutang

- Teknik Snowball

Fokus melangsaikan satu hutang pada satu masa. Bayar hutang dengan jumlah paling kecil terlebih dahulu sambil membuat bayaran minimum untuk hutang lain. Selepas satu hutang selesai, teruskan ke hutang seterusnya yang lebih besar. - Teknik Avalanche

Susun semua hutang mengikut kadar faedah tertinggi ke terendah. Dahulukan bayaran hutang yang mempunyai kadar faedah paling tinggi untuk mengurangkan jumlah faedah keseluruhan. - Teknik Snowflake

Kaedah yang lebih fleksibel tanpa komitmen jumlah tetap. Bayar hutang mengikut kemampuan pada bila bila masa, contohnya RM20 minggu pertama, RM50 minggu kedua dan seterusnya. - Teknik Overlap

Gabungkan beberapa hutang sedia ada ke dalam satu akaun pembiayaan baharu dengan bank yang sama. Biasanya ditawarkan dengan kadar faedah lebih rendah atau tempoh bayaran lebih panjang. - Penyatuan Hutang

Menghimpunkan semua hutang ke dalam satu pinjaman peribadi baharu. Memberi kemudahan satu bayaran bulanan dengan kadar faedah yang lebih rendah berbanding hutang asal.

Sebagai kesimpulan, melangsaikan hutang memerlukan disiplin, perancangan dan kesabaran. Tiada satu kaedah yang sesuai untuk semua orang, sebaliknya setiap individu perlu memilih teknik yang paling selari dengan kemampuan kewangan dan komitmen masing masing. Sama ada menggunakan teknik Snowball, Avalanche, Snowflake, Overlap atau penyatuan hutang, yang paling penting ialah konsisten dalam membuat bayaran dan tidak menambah hutang baharu tanpa keperluan. Dengan langkah yang betul dan komitmen berterusan, kebebasan kewangan bukanlah sesuatu yang mustahil untuk dicapai.

Rujukan:

https://www.directlending.com.my/ms/