Memiliki rumah sendiri merupakan impian hampir setiap rakyat Malaysia. Namun, ramai yang beranggapan bahawa hanya mereka yang bergaji tinggi mampu membeli rumah. Hakikatnya, terdapat pelbagai strategi yang boleh membantu individu bergaji kecil memiliki rumah pertama lebih awal daripada yang disangka. Jika anda sering berkata, "Gaji saya tak cukup nak beli rumah," artikel ini mungkin mengubah cara anda melihat peluang tersebut.

Beli Rumah dengan Gaji Kecil: Peluang Masih Ada

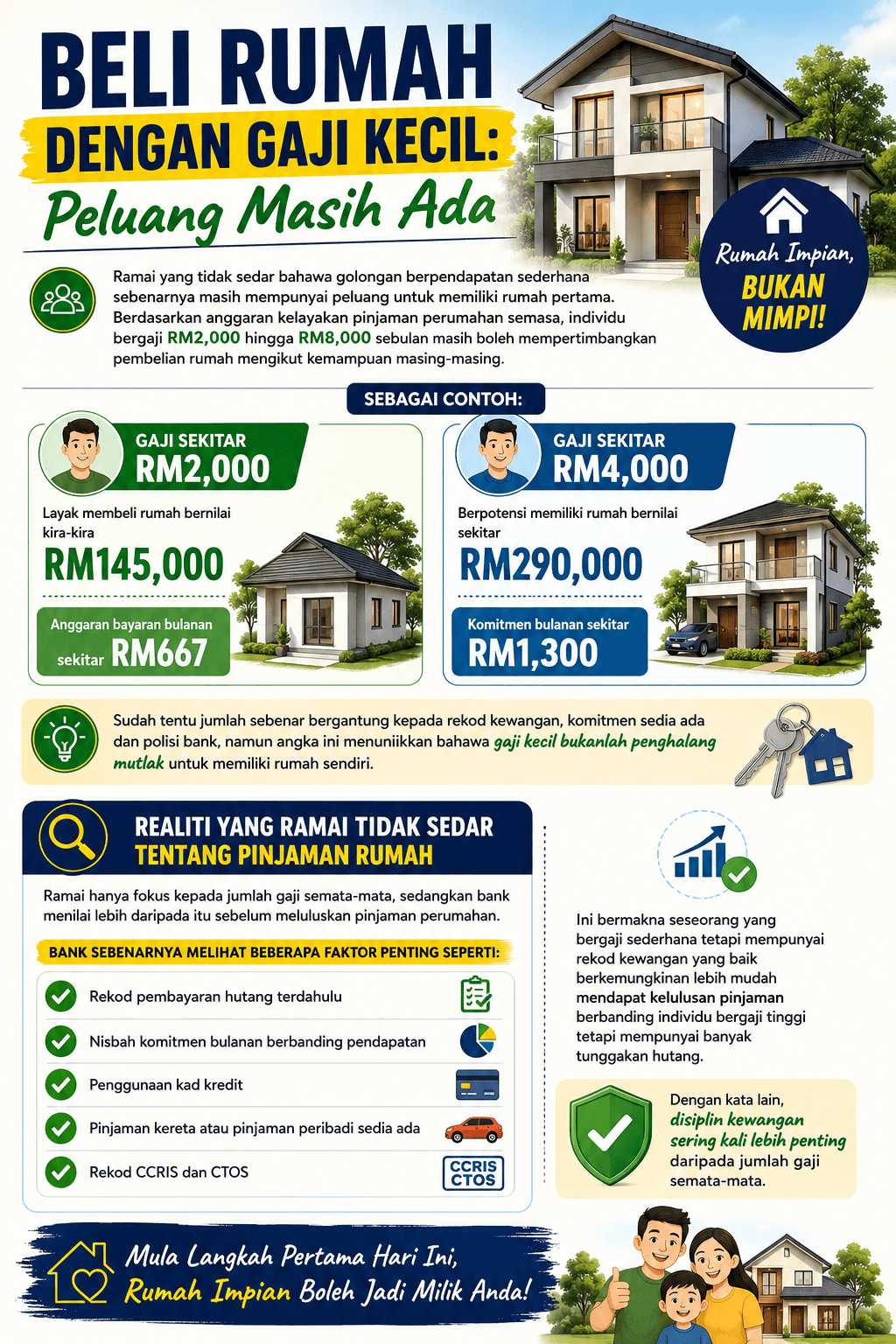

Ramai yang tidak sedar bahawa golongan berpendapatan sederhana sebenarnya masih mempunyai peluang untuk memiliki rumah pertama. Berdasarkan anggaran kelayakan pinjaman perumahan semasa, individu bergaji RM2,000 hingga RM8,000 sebulan masih boleh mempertimbangkan pembelian rumah mengikut kemampuan masing-masing.

Sebagai contoh, seseorang yang bergaji sekitar RM2,000 mungkin layak membeli rumah bernilai kira-kira RM145,000 dengan anggaran bayaran bulanan sekitar RM667. Manakala individu bergaji RM4,000 pula berpotensi memiliki rumah bernilai sekitar RM290,000 dengan komitmen bulanan sekitar RM1,300.

Sudah tentu jumlah sebenar bergantung kepada rekod kewangan, komitmen sedia ada dan polisi bank, namun angka ini menunjukkan bahawa gaji kecil bukanlah penghalang mutlak untuk memiliki rumah sendiri.

Realiti Yang Ramai Tidak Sedar Tentang Pinjaman Rumah

Ramai hanya fokus kepada jumlah gaji semata-mata, sedangkan bank menilai lebih daripada itu sebelum meluluskan pinjaman perumahan.

Bank sebenarnya melihat beberapa faktor penting seperti:

Rekod pembayaran hutang terdahulu

- Nisbah komitmen bulanan berbanding pendapatan

- Penggunaan kad kredit

- Pinjaman kereta atau pinjaman peribadi sedia ada

- Rekod CCRIS dan CTOS

- Ini bermakna seseorang yang bergaji sederhana tetapi mempunyai rekod kewangan yang baik berkemungkinan lebih mudah mendapat kelulusan pinjaman berbanding individu bergaji tinggi tetapi mempunyai banyak tunggakan hutang.

Dengan kata lain, disiplin kewangan sering kali lebih penting daripada jumlah gaji semata-mata.

Strategi Beli Rumah yang Ramai Masih Tidak Tahu

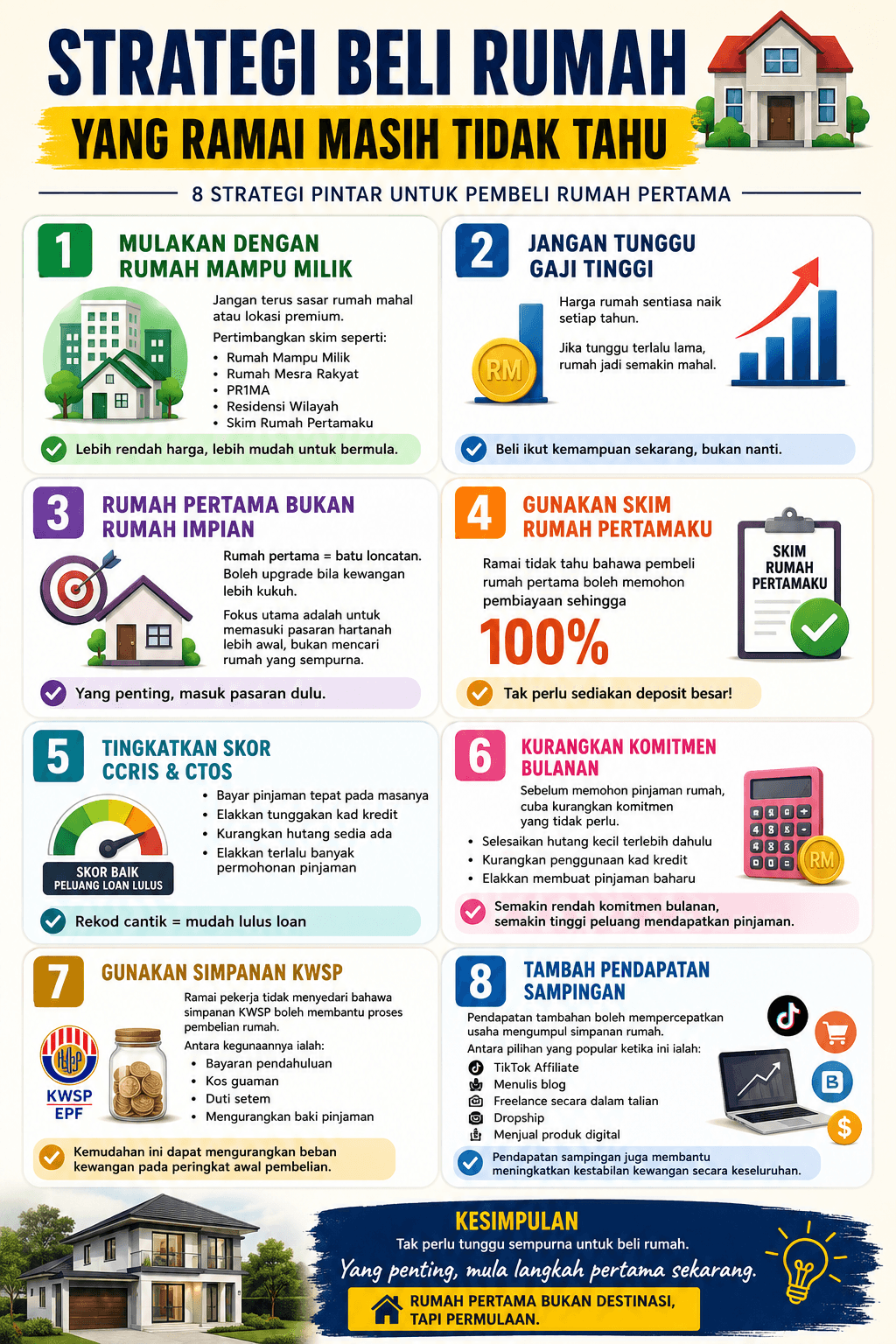

1. Mulakan Dengan Rumah Mampu Milik

Kesilapan terbesar ramai pembeli rumah pertama ialah terus menyasarkan rumah mahal atau lokasi premium.

Sebenarnya, terdapat pelbagai skim rumah mampu milik seperti:

- Rumah Mampu Milik

- Rumah Mesra Rakyat

- PR1MA

- Residensi Wilayah

- Skim Rumah Pertamaku

Rumah-rumah ini ditawarkan pada harga yang lebih rendah dan lebih sesuai untuk golongan berpendapatan sederhana.

2. Jangan Tunggu Gaji Tinggi Baru Nak Beli Rumah

Ramai memilih untuk menangguhkan pembelian rumah dengan alasan mahu menunggu gaji lebih besar. Malangnya, harga rumah juga terus meningkat dari tahun ke tahun.

Jika anda menunggu lima hingga sepuluh tahun lagi, harga rumah yang sama mungkin sudah meningkat jauh lebih tinggi daripada kemampuan semasa anda.

Atas sebab itu, ramai pakar hartanah menyarankan supaya pembeli rumah pertama bermula mengikut kemampuan sekarang, walaupun dengan rumah yang lebih kecil.

3. Rumah Pertama Tidak Semestinya Rumah Impian

Salah satu kesilapan biasa ialah mahu terus membeli rumah impian sebagai rumah pertama.

Hakikatnya, rumah pertama hanyalah batu loncatan. Ia boleh menjadi aset pertama yang membantu membina kekayaan jangka panjang. Apabila kedudukan kewangan semakin kukuh, anda boleh menaik taraf kepada rumah yang lebih besar atau lebih strategik.

Fokus utama adalah untuk memasuki pasaran hartanah lebih awal, bukan mencari rumah yang sempurna.

4. Gunakan Skim Rumah Pertamaku

Ramai tidak tahu bahawa pembeli rumah pertama boleh memohon pembiayaan sehingga 100% melalui Skim Rumah Pertamaku.

Ini bermakna anda mungkin tidak perlu menyediakan wang pendahuluan sebanyak 10%, sekali gus memudahkan proses pembelian rumah.

5. Tingkatkan Skor CCRIS dan CTOS

Walaupun gaji tidak terlalu besar, rekod kewangan yang baik boleh meningkatkan peluang pinjaman diluluskan.

Beberapa perkara yang boleh dilakukan termasuk:

- Bayar pinjaman tepat pada masanya

- Elakkan tunggakan kad kredit

- Kurangkan hutang sedia ada

- Elakkan terlalu banyak permohonan pinjaman

6. Kurangkan Komitmen Bulanan

Sebelum memohon pinjaman rumah, cuba kurangkan komitmen yang tidak perlu.

Contohnya:

- Selesaikan hutang kecil terlebih dahulu

- Kurangkan penggunaan kad kredit

- Elakkan membuat pinjaman baharu

Semakin rendah komitmen bulanan, semakin tinggi peluang mendapatkan pinjaman yang sesuai.

7. Gunakan Simpanan KWSP

Ramai pekerja tidak menyedari bahawa simpanan KWSP boleh membantu proses pembelian rumah.

Antara kegunaannya ialah:

- Bayaran pendahuluan

- Kos guaman

- Duti setem

- Mengurangkan baki pinjaman

Kemudahan ini dapat mengurangkan beban kewangan pada peringkat awal pembelian.

8. Tambah Pendapatan Sampingan

Pendapatan tambahan boleh mempercepatkan usaha mengumpul simpanan rumah.

Antara pilihan yang popular ketika ini ialah:

- TikTok Affiliate

- Menulis blog

- Freelance secara dalam talian

- Dropship

- Menjual produk digital

Pendapatan sampingan juga membantu meningkatkan kestabilan kewangan secara keseluruhan.

Langkah Paling Penting: Bermula Sekarang

Ramai orang gagal memiliki rumah bukan kerana gaji terlalu kecil, tetapi kerana terlalu lama menunggu masa yang dianggap "sesuai".

Hakikatnya, pasaran hartanah tidak menunggu sesiapa. Harga rumah terus meningkat, manakala peluang yang ada hari ini mungkin lebih sukar dicapai pada masa depan.

Jangan tunggu semuanya sempurna untuk bermula. Rumah pertama mungkin tidak memenuhi semua impian anda, tetapi ia merupakan langkah paling penting ke arah kestabilan kewangan dan masa depan yang lebih terjamin.

Kesimpulan

Gaji kecil bukan alasan untuk melupakan impian memiliki rumah sendiri. Dengan memilih rumah yang sesuai, mengurus kewangan secara bijak, memanfaatkan skim bantuan yang tersedia dan bermula lebih awal, peluang untuk membeli rumah pertama masih terbuka luas.

Ingat, rumah pertama bukanlah destinasi terakhir, tetapi permulaan kepada perjalanan membina aset dan kekayaan jangka panjang.